Vergi hukuku, rakamların hayat bulduğu bir alan. Yalnızca tarhiyat miktarları değil, yargı sisteminin işleyişini belirleyen eşik değerler de her yıl güncelleniyor. Ve bu rakamları bilmemek ciddi hak kayıplarına yol açabiliyor.

Bu yazımda, 2026 yılı itibarıyla vergi mahkemelerinde geçerli olan parasal sınırları ele alacağım. Teknik bir konu ama sonuçları son derece somut.

Sistem Nasıl Çalışıyor?

Türk vergi yargısı, çok kademeli bir yapıya sahip. En altta vergi mahkemeleri, üstünde Bölge İdare Mahkemeleri (istinaf), en tepede ise Danıştay yer alıyor. Ancak her dava bu üç aşamanın tamamını geçmiyor. Dava konusunun tutarına göre sistem bazen tek dereceli, bazen iki dereceli, bazen de üç dereceli çalışıyor.

Bu kademeleri belirleyen şey, İdari Yargılama Usulü Kanunu'nda düzenlenen ve her yıl yeniden değerleme oranıyla güncellenen parasal sınırlar. 2025 yılı sonu itibarıyla açıklanan %25,49'luk yeniden değerleme oranı, 2026 yılı rakamlarını da belirledi.

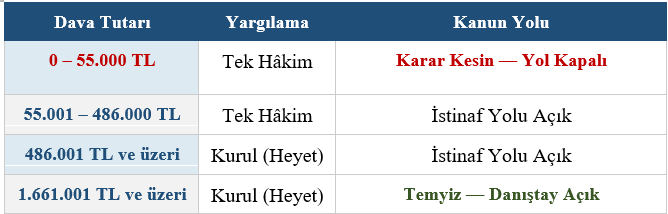

2026 Yılının Kritik Eşikleri

Tek hâkimle görülecek dava sınırı: 486.000 TL

Dava konusu bu tutarı aşmıyorsa mahkeme davaya tek hâkimle bakıyor. 2025 yılında bu sınır 388.000 TL idi. 2026'da 486.000 TL'ye yükseldi.

Kesin karar sınırı: 55.000 TL

Tek hâkimle görülen davalardan konusu 55.000 TL'yi geçmeyenler özellikle kritik. Bu davalarda verilen karar kesin hüküm niteliği taşıyor. İstinaf yolu da temyiz yolu da kapalı. Mahkeme haksız bir karar verse dahi üst yargıya taşıma imkânı bulunmuyor.

İstinaf kapısının açık olduğu üst sınır: 486.000 TL

55.000 TL ile 486.000 TL arasındaki davalarda tek hâkim yargılıyor; ancak karara karşı Bölge İdare Mahkemesi'ne istinaf başvurusu yapılabiliyor.

Temyiz (Danıştay) sınırı: 1.661.000 TL

İstinaf mahkemesi kararlarına karşı Danıştay'a temyiz yolunun açılabilmesi için dava konusunun bu tutarı aşması gerekiyor. 2025 yılında bu sınır 1.324.000 TL idi.

Hangi Yılın Rakamı Geçerli?

Önemle altını çizmek istediğim bir husus var: Bu parasal sınırlar, kararın verildiği tarihe göre değil, davanın açıldığı tarihe göre uygulanıyor.

Yani 2026 yılında açılan bir davada, karar 2027 yılında çıksa bile 2026 yılı sınırları esas alınacak. 7550 sayılı Kanun'la getirilen bu düzenleme hukuki güvenlik açısından önemli bir adım. Ancak pratikte şunu gerektiriyor: Dosyaya, davanın açıldığı tarihi ve o yılın geçerli parasal sınırlarını mutlaka not edin. İlerleyen yıllarda hangi kanun yoluna başvurulabileceğini bu not belirleyecek.

Tutarı Nasıl Hesaplıyoruz?

Parasal sınır hesaplanırken dava konusunun tamamına bakılıyor, yalnızca vergi aslına değil.

Tarh işlemine karşı dava açıldıysa vergi ile cezanın toplamı esas alınıyor. Ödeme emrine karşı açılan davalarda ise vergi, ceza ve gecikme faizinin tamamı hesaba katılıyor.

Bu ayrımı gözden kaçırmak, mükellefin hangi mahkemede, hangi usulle yargılanacağını ve hangi kanun yollarına başvurabileceğini yanlış hesaplamasına neden oluyor.

Küçük Tutarlı Davalar Daha Büyük Risk Taşıyor

Uygulamada sıkça karşılaştığım bir yanılgı var. Mükellefler küçük tutarlı davaları önemsiz görüyor. Oysa tam tersi doğru.

55.000 TL altındaki bir uyuşmazlıkta vergi mahkemesi haksız bir karar verirse artık gidilecek bir üst merci yok. O karar kesinleşiyor. Bu nedenle küçük tutarlı görünen davalarda hukuki hazırlığın eksiksiz yapılması, büyük tutarlı davalardan daha kritik bir önem taşıyor.

2026 Yılı Özet Tablosu

Sonuç

Vergi yargısında hakkını korumak için önce bu rakamları doğru bilmek gerekiyor. Hangi mahkemede, nasıl bir usulle, hangi kanun yollarıyla yargılanacağınız tamamen dava açılış tarihindeki bu eşik değerlere bağlı.

Her yıl güncellenen bu sınırları takip etmek, mükelleflerin ve onları temsil eden meslek mensuplarının öncelikli sorumluluğu olmalı.

Hakkınızı bilmek, hakkınızı korumanın ilk adımıdır.

Yorumlar

Kalan Karakter: